プロミスの審査は甘いの?かかる時間や何時までOKかなどの解説

プロミスの利用が初めてで、どのような審査が行われるのか不安に思っていませんか?そこで、プロミスではどのような流れで審査が進んでいくのか、どのような書類が必要なのかなど、プロミスの審査について詳しく説明します。

プロミスに限ったことではありませんが、カードローンの審査は決して甘くありません。

ですので、審査で見られる点や 審査を通過するコツなどを知っておく方が、手続きがスムーズに進むでしょう。

即日融資を受けるコツなどもご紹介しますので、プロミスでなるべく早く借りたいと思っている人は、ぜひ参考にしてください。

30日間無利息のチャンス!

プロミス公式ページへ

プロミスはWEB完結可能!金利などの基本情報

プロミスは、SMBCコンシューマーファイナンスが運営するカードローンです。金利などの貸付条件は、以下の通りです。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 18歳以上74歳以下 ※高校生不可 |

| 申込要件 | 本人に安定した収入があること |

| 実質年率 | 4.5%〜17.8% |

| 遅延損害金 | 20.0% |

| 融資限度額 | 500万円 |

多くのカードローンが20歳以上の申し込みとなっているところ、プロミスは18歳から申し込みが可能です(高校生を除く)。

安定した収入があれば、アルバイトでもOKです。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

プロミスの審査の流れを解説!申込から借入までの手順

プロミスではどのように審査が進んでいくのかその流れを説明します。

- 申し込み

- 本人確認書類・収入証明書の提出

- 審査結果の連絡

- 契約手続き

と進みます。

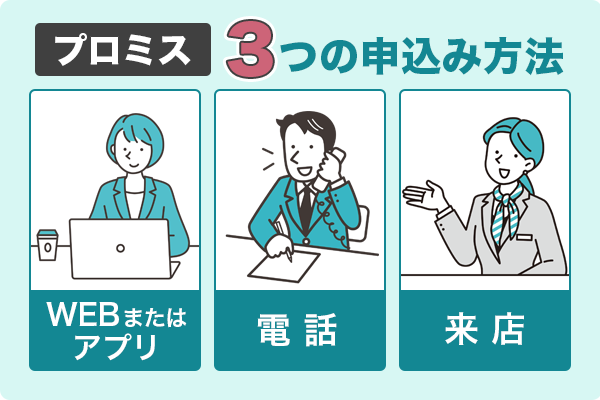

申し込み方法は3つ用意されている

ライフスタイルなどに合わせて、申し込み方法は3つ用意されています。

- WEBまたはアプリ

- 電話

- 来店

WEBまたはアプリは24時間、365日、スマホやパソコンからいつでも申し込みができるのでとても便利です。お財布が急にピンチになった時にも、自宅にいながら申し込みができます。

電話の申し込みは9時から21時までとなっています。 平日だけでなく、土日祝日も申し込みが可能です。

誰にも会いたくない、しかしすぐにカードを発行してほしいという人は来店での申し込みがおすすめです。

来店といっても自動契約機での申し込みになりますので、 人と話す必要はありません。審査・契約が済めば、その場でカードを発行してもらえます。

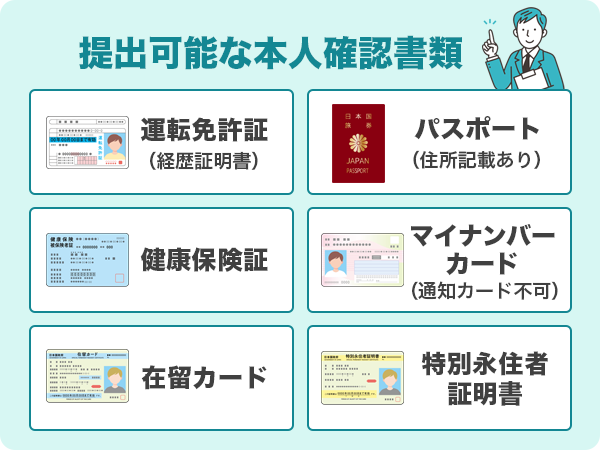

プロミスの審査には本人確認書類が必要

申し込みをしたら、本人確認書類を提出します。認められる書類は以下の通りです。

- 運転免許証(経歴証明書もOK)

- パスポート(住所の記載があるもの)

- 健康保険証

- マイナンバーカード(通知カードは不可)

- 在留カードまたは特別永住者証明書

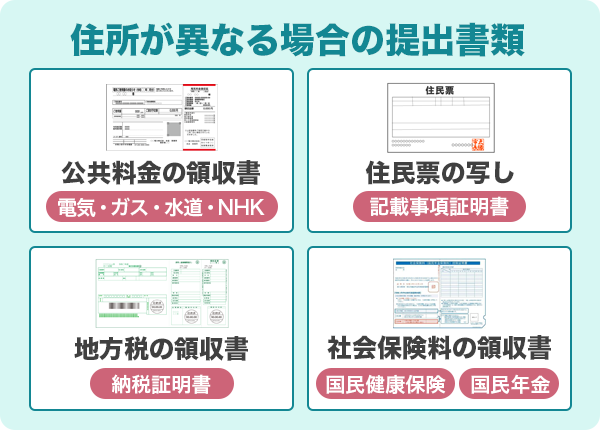

もし、現住所と提出書類の住所が異なる場合は、あわせて以下の書類も必要になります。

- 公共料金の領収書(電気、ガス、水道、NHKなど)

- 住民票の写し(記載事項証明書でもOK)

- 地方税の領収書または納税証明書

- 社会保険料の領収書(国民年金、国民健康保険など)

契約方法によって提出書類の種類や点数が変わります。

- 「金融機関でかんたん 本人確認」なら上記の本人確認書類いずれか1点

- 「アプリでかんたん 本人確認」なら運転免許証、マイナンバーカード、在留カードまたは特別永住者証明書いずれか1点

来店で契約

- 上記の本人確認書類いずれか1点

- ただし、健康保険証の場合は住民票の写しまたは公共料金の領収書などプラス1点

顔写真付きの身分証明書があれば、1点で済みます。

借入金額によっては収入証明書も必要になる

収入証明書については、すべての人が出す必要はありません。以下の条件に該当する人のみ提出を求められます。

ご希望のお借入額が50万円を超えるお客さま

ご希望のお借入額と他社でのご利用残高の合計が100万円を超えるお客さま

お申込時の年齢が19歳以下のお客さま

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

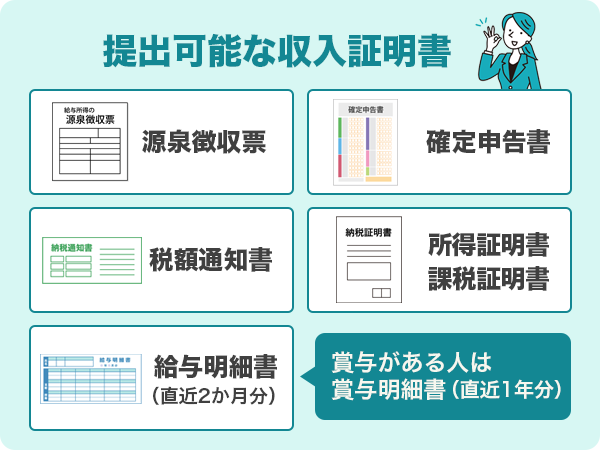

収入証明書として認められるのは以下の書類です。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書(直近2か月分)

※ 賞与がある人は賞与明細書(直近1年分)

氏名と勤め先、収入の額がわかる書類を用意します。いずれも、前年度のものを提出します。

ただし、勤務状況などによっては、借入希望額が小さくても収入証明書の提出を求められる場合があります。念のため用意しておくと安心です。

審査結果の連絡は最短3分でくる

審査結果の連絡はメールまたは電話です。申し込みが混んでおらず、審査がスムーズに進めば最短3分程度で連絡が来るでしょう。

連絡方法はメールか電話好きな方を選ぶことができます。

長くても1時間程度のケースが多いようですが、場合によっては結果の通知までに数時間かかることもあるようです。申込からしばらく経っても連絡が来ない場合は、迷惑メールフォルダを確認するか、プロミスに審査状況を確認してみましょう。

契約手続きの方法は2つある

WEB上で手続きする方法と、来店(自動契約機)で手続きする方法があります。WEBからなら、スマホまたはパソコンで全ての手続きが完了します。

契約書などの書類が送られてくることはありません。郵送物もなく、手続きが済めばすぐに借入ができるようになります。

自動契約機に来店する場合も、スムーズに審査が進めば最短3分で結果が出ます。ただし来店する場合は結果が出るまで自動契約機で待機する必要があるため、審査に時間がかかると契約機内から出られない時間が長くなるため注意しましょう。

WEB完結での申し込み方法を選ぶ場合は、カードレスにしておくと時間短縮に繋がります。どうしてもカードを発行したい場合は、あらかじめWEBで申し込んだ上で自動契約機に向かうのがおすすめです。

すでに審査を進めた状態で自動契約機へ向かうため、契約手続きが終わるまでに数時間かかるリスクを回避しやすいでしょう。

プロミスは借入先が豊富で便利

プロミスの借入方法は5つ用意されています。

| 借入方法 | 利用方法 | 利用時間 | 手数料 |

|---|---|---|---|

| インターネット振込 | 会員サービスから振込依頼 | 24時間・365日 最短10秒 ※メンテナンス時間を除く |

無料 |

| スマホATM | スマホアプリ ・セブン銀行ATM ・ローソンATM が利用可能 |

原則、24時間・365日 | 1万円以下:110円 1万円を超える:220円 (いずれも税込) |

| コンビニ・提携ATM | プロミスカードを使って借入 ・提携金融機関 ・セブン銀行ATM ・ローソンATM が利用可能 |

土日・夜間も利用可能 ※提携先のメンテナンス時間を除く |

三井住友銀行は無料 1万円以下:110円 1万円を超える:220円 (いずれも税込) |

| プロミスATM/td> | プロミスカードを使って借入 全国に約600のATM |

土日・夜間も利用可能 | 無料 |

| プロミスコール(電話) | 振込先口座を登録していなくても オペレーターが対応してくれる |

平日9時〜21時 | 無料 |

すぐにでもお金を借りたいならインターネット振込が便利です。

現金がほしい人は、プロミスカードで提携金融機関のATMか、プロミスATMを利用しましょう。

30日間無利息のチャンス!

プロミス公式ページへ

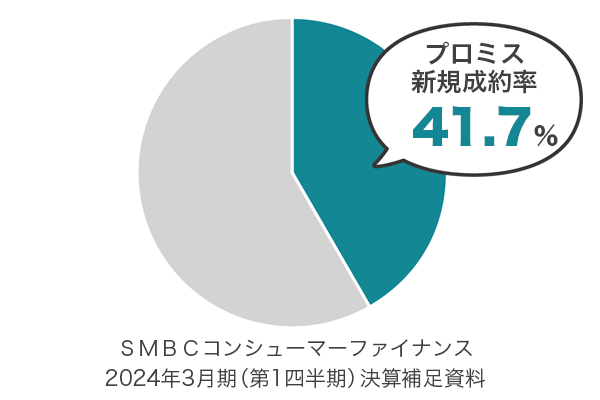

プロミスの審査の難易度は?およそ4割が審査に通る

審査基準については、他のカードローンと同様に非公表ではあるものの、決して甘くはないことが予想されます。

口コミなどをみますと「審査に落ちた」という人もいますので、なんの準備もせずに申し込むと、落ちてしまう可能性もあります。

プロミスの審査通過率はおよそ4割と考えられる

プロミスの審査基準は公開されていないため、詳細はわかりません。同じような状況の人でも、Aさんは審査を通過し、Bさんは審査落ちしたということはよくあることです。

一人一人について厳正な審査が行われているので、一概に甘い、厳しいと判断することは難しいです。

しかし、プロミスの審査はどのくらいの人が通過できるのか、新規契約率を見てみるとある程度はわかります。

4割を超える高い成約率であることから、きちんと準備をして申し込み、返済能力があると認められれば審査通過は難しくないでしょう。

この成約率を高いとみるか低いとみるかは人それぞれですが、銀行カードローンが20%〜30%といわれていますので、それと比較すれば格段に高いといえます。

とはいえ、半分以上は審査に落ちる計算となります。そう考えれば決して甘い審査ではありません。しっかりと準備をして申し込みをしましょう。

プロミスの申込は18歳〜74歳まで

プロミスは、18歳〜74歳まで申し込みできます。

ただし、成人年齢に達していても高校生は申し込みができません。満18歳以降、高校を卒業し、安定した収入を得られるようになってから申し込みましょう。

また、75歳以上の人も申し込みできませんのでご注意ください。

年齢が制限ギリギリに低すぎるor高すぎる場合、審査に数時間かかることがあります。まだ働いて間もない年齢の人や、もうじき働けなくなりそうな年齢の人は、返済能力を厳しく審査される可能性があるので要注意。

申込者本人に安定した収入があること

年齢の次に大切なのが、安定した収入があることです。自分自身で収入を得ていることが要件となりますので、無職の人や仕事をしていない専業主婦(夫)は申し込みができません。

安定した収入のポイントは、年収が決して高くなくても良いということです。

銀行カードローンでは「年収200万円以上」などの条件が付されていることもありますが、プロミスは「ご本人に安定した収入のある方」としか書かれていないため、毎月定期的に収入があれば、審査通過の可能性は高いです。

職業や雇用形態については特に限定されていませんので、パートやアルバイトでも申し込みは可能です。 正社員である必要はありません。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

働き方や勤め先、住居に関することなどもチェックされる

プロミスの申し込みでは、氏名や生年月日、住所以外にも以下のような項目を入力します。

- 職業

- 勤務先

- 雇用形態

- 勤続年数

- 年収

- 住居に関すること

これらの項目がそのまま審査項目だと思って良いでしょう。

特に、仕事に関する情報は重要です。収入に直結する情報であり、返済能力を見る上で欠かせない情報だからです。

プロミスでは、雇用形態によって即審査に落ちることはないものの、やはり公務員や正社員は有利になりますし、個人事業主よりはパートやアルバイトなど雇用されている人の方が有利です。

また、住居情報は家族と同居しているか、住宅ローンを返済中かなどを見ており、これも支払能力を判断する上で参考とされる情報です。

返済能力に自信がある人でも、意外な情報が理由で審査に数時間かかるケースもあります。審査中には様々な情報が審査対象になるため、早めの結果が欲しい人はどんな人でも早めに申し込んでおきましょう。

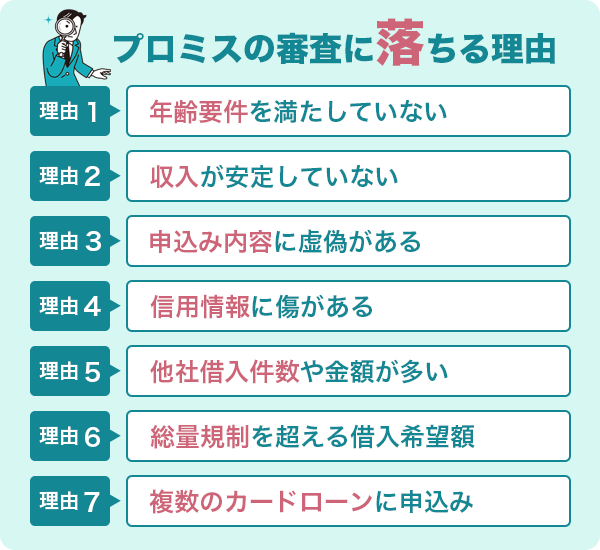

プロミスの審査では何をみられているのか?審査に落ちる理由

プロミスでは、審査の詳細は公表しておりません。これはプロミスに限ったことではなく、カードローン会社全般にいえることですが、それぞれの会社で独自の基準を設けて審査を行っています。

審査基準の詳細を公表してしまうと、属性情報などを故意に操作されてしまう恐れがあるからです。

しかし、申込要件などから審査に落ちやすい人の特徴はわかります。

年齢要件を満たしていない

年齢要件は最初に見られるポイントであり、18歳未満や75歳以上の人は対象外です。

収入の有無に関わらず、年齢要件を満たしていなければ申し込みができません。

年齢要件を満たしていなければ、仮審査の時点でさほど時間かかることもなく、審査落ちと結果が出されるでしょう。

収入が安定していない

年齢要件と同じくらい大切なのが、収入が安定しているかどうかです。

- 日雇いの仕事をしている

- 短期の派遣の仕事を繰り返している

- まだ勤め始めたばかり

- 収入が年金しかない

などは、 収入が安定していないと判断される恐れがあります。

年金や生活保護は収入としては認められないので、審査通過は難しいでしょう。

また、個人事業主やフリーランスの人も、雇用されている人と比較すると安定性に欠けると判断されてしまう可能性が高いです。

それならば、フリーキャッシングよりも自営者カードローンを利用した方が良いかもしれません。

自社カードローンは事業資金としてだけでなく、生活費としても使える便利なローンです。こちらは20歳以上から申し込みできます。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 本人に安定した収入があること |

| 実質年率 | 6.3%〜17.8% |

| 遅延損害金 | 20.0% |

| 融資限度額 | 300万円 |

申し込み内容に虚偽の内容がある

まず、年齢などをごまかしても本人確認書類を提出しますので必ずばれてしまいます。

また、勤め先や年収について嘘をついてしまう人がいますが、これもバレます。在籍確認によって勤め先をチェックされますし、年齢や勤め先情報から年収の目安もわかります。

多いのは、収入の額をごまかしたり、無職の人が勤めていない会社の連絡先を書いたりすることでしょう。

適当に実在する会社を申告したり、または架空の会社を申告したりすればすぐにバレるので絶対にやめましょう。

また、嘘をつくつもりがなくても誤入力で虚偽の申込になってしまった場合、審査に数時間かかることもあります。

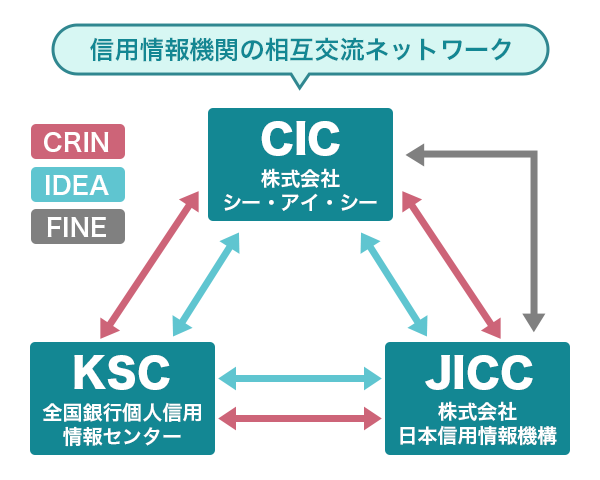

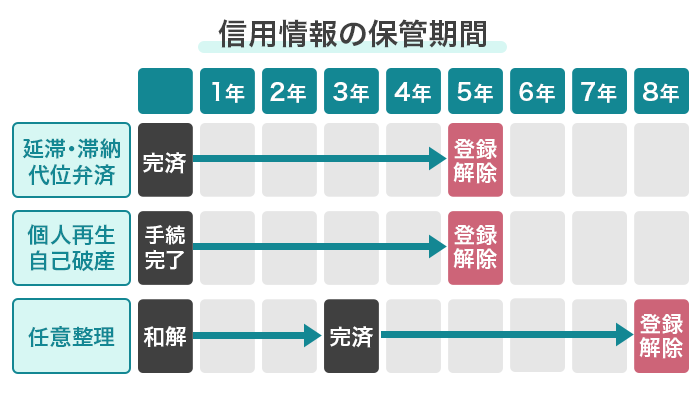

信用情報に傷があるいわゆる「ブラック」の状態である

信用情報とは、クレジットカードやカードローンの利用状況、取引の履歴などのことで、信用情報機関が保管しています。

信用情報機関は3つあり、このような企業が加盟しています。ちなみにプロミスは、CICに加盟しています。

| 信用情報機関 | 加盟している企業 |

|---|---|

| CIC(株式会社シー・アイ・シー) | 消費者金融、クレジットカード会社、信販会社、百貨店、保証会社、リース会社、保険会社、携帯電話会社など |

| JICC(株式会社日本信用情報機構) | 消費者金融、クレジットカード会社、信販会社、保証会社、リース会社など |

| KSC(全国銀行個人信用情報センター) | 銀行、信用金庫、信用組合、農協など |

そこに、

- 他社のローンの延滞記録

- クレジットカードの支払いの遅延

- 分割払いにしたスマホ代金の延滞

- 代位弁済をしてもらった

- 債務整理をした

- 自己破産をした

などの事故記録が残っていると、いわゆる「ブラック」と判断され、審査通過が難しくなります。

プロミスに申し込みをすると、この信用情報を必ず確認をされます。3つの信用情報機関はそれぞれ情報を共有していますので、プロミスがJICCの記録を照会することもできます。

滞納したのはプロミスとは関係のないクレジットカードの支払いだから大丈夫だろうと思っても、ごまかすことはできません。

他社の借入件数や金額が多い

信用情報では、他社の借入状況も見られます。

- プロミス以外の借入件数が多い

- プロミス以外の借入が年収の3分の1を超えている

このような状態では、審査落ちする可能性が高いです。

借入件数については、何件借りていたら審査に落ちるという基準はないものの、一般的に3〜4件借入があると、審査通過が難しいと考えられます。

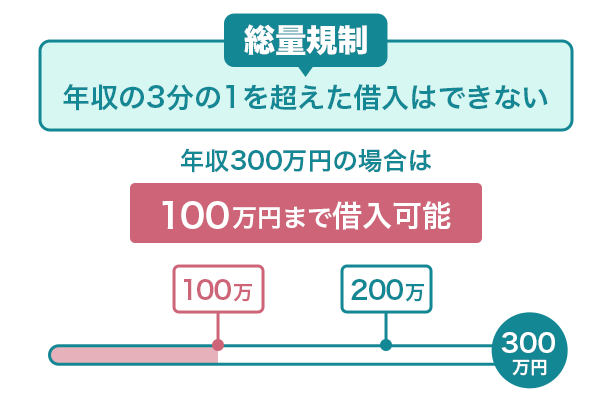

また、借入額については総量規制によって年収の3分の1までと決められていますので、すでにその割合を超えて借りている場合は、新たにカードローンの契約を結ぶことはできません。

黙っていれば分からないと思われがちですが、信用情報を確認すればすぐにわかってしまいます。

申し込みの時に、他社の借入を入力する箇所がありますが、ここは正直に金額を入力してください。

借入希望額が総量規制を超えている

すでに他社の借入が総量規制を超えていると新たな借入はできませんが、これから借りる金額も年収の3分の1を超えることはできません。

ですので、たとえば年収300万円の人が借入希望額に300万円と入力しても、その金額を借りられないばかりか、審査に落ちてしまう可能性が高いです。

仮に審査を通過したとしても、希望の金額は借りられません。

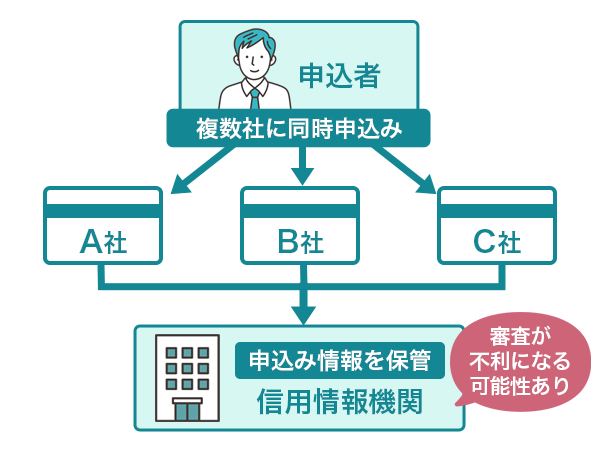

プロミス以外にも複数のカードローンに同時に申し込んでいる

プロミスに申し込むと、申し込んだという情報が信用情報に記録されます。同様に、他のカードローンについても申し込んだことが記録されます。

ですので、一度にたくさんのカードローンに申し込んでしまうと、プロミスの審査で信用情報を確認されたときに不利になる可能性があります。

複数のカードローンに同時に申し込むということは、それだけお金に困っていると判断されてしまう可能性があるためです。

複数のカードローンに申し込んでおけば、どれか一つは通るだろうと思ってしまう人がいますが、それは逆効果になりますのでやめておきましょう。

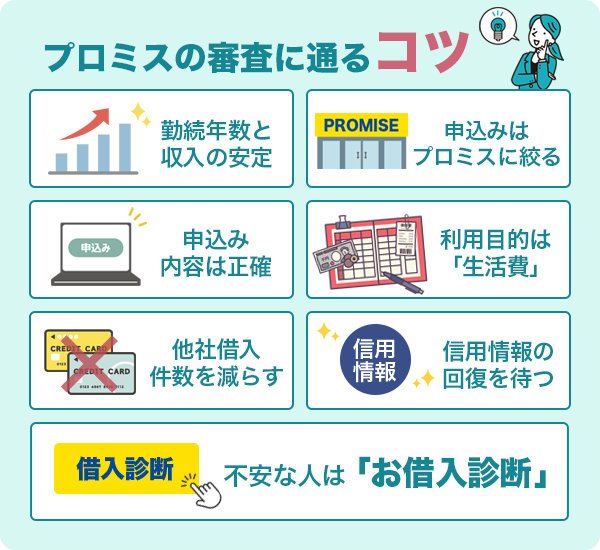

審査落ちする要素をなくしプロミスの審査に通るコツ

では、どうすればプロミスの審査を通過することができるのでしょうか?

審査に落ちる人の特徴を踏まえ、通過するコツについて解説します。

勤続年数を長くして収入を安定させること

収入については、高くなくても大丈夫ですが、安定していることは何より重要です。

安定とは、毎月定期的に収入を得ているという意味ですので、たとえ金額が高くなくても、一定の収入が毎月ある人は、審査通過の可能性が高いです。

年収が少ないことが心配な人は、勤続年数を長くしましょう。それも、安定性を示す重要な指標となります。

勤めて間もない人は、たとえ正社員で年収が高くても安定性に欠けると判断されるケースもあります。

転職して2ヶ月の正社員より、5年アルバイトとして仕事を継続している人の方が安定性という点では評価されるでしょう。

今の職場で働き始めて間もない人は、少なくとも6ヶ月は働いてから申し込むことをおすすめします。

申し込みはプロミス1つに絞ること

今回の申し込みは、プロミスだけにしておいてください。

プロミス以外のカードローンには申し込まず、もしすでに他社のカードローンに申し込んでしまっていたならば、半年は空けるようにしましょう。

プロミスは審査が早いので、万が一落ちてもすぐに次の対策を考えられます。

申し込みは正直に、嘘をつかないこと

申し込み内容は間違いのないように、正しく入力してください。嘘はもってのほかです。

年収198万円を200万円とする程度なら許容範囲ですが、あまりに差があると嘘になってしまいます。150万円を200万円とするのは虚偽申告でしょう。

嘘をつけば、信用情報などに問題がなくても審査に落ちる可能性がありますので、正しい内容で申し込むようにしてください。

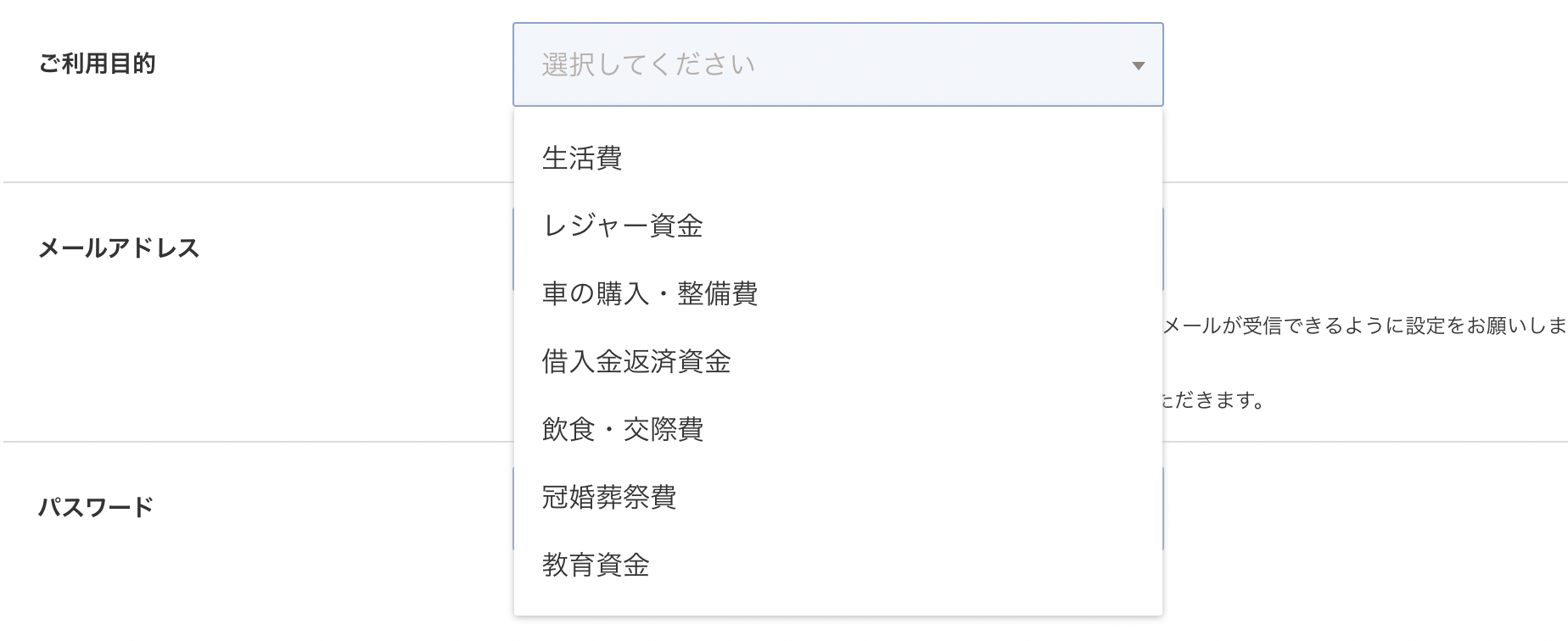

利用目的は「生活費」を選択する

プロミスのフリーキャッシングは用途が特に定められていませんので、事業資金以外ならどのようなことに使ってもOKです。

ただし、申し込みの時は「生活費」にしておきましょう。

実際、プロミスでも「生活費」として借りている人が最も多いことがわかっています。

1位は日常の生活費です。食費や日用品、洋服の購入費のほか、水道光熱費など公共料金の支払い、インターネットや携帯電話代などの通信費がこれにあたります。日常の生活費が占める割合は53.8%でした。

引用元:カードローンのお借入れ理由は重要?どんな理由でお借入れしているか

もしくは、レジャー資金や冠婚葬祭費です。一時的な借入であれば、きちんと返済してくれるだろうという印象を与えることができるでしょう。

「借入金返済資金」はあまり好ましい理由ではありません。もし他社の借り入れを返済する目的で借りるなら、金額によっては信用情報の調査で引っかかってしまう可能性が高いです。

他社の借入が多い人は他返済を進めること

他社の借入が多い人は、これ以上新しい借入をするよりも、まずは先に返済を進めましょう。

3〜4社の借入があれば審査通過は難しいですから、いきなりすべて返済するのが難しいとしても、できれば1件程度に減らすことをおすすめします。

もし返済が厳しくなっているなら、おまとめローンを利用しましょう。

おまとめローンとは、複数のローンを1本にできる商品で、借入先をひとつにまとめることによって金利や返済額を下げられる可能性があります。

プロミスにも「おまとめローン」があります。

| 条件等 | 内容 |

|---|---|

| 申込年齢 | 20歳以上65歳以下 |

| 申込要件 | 本人に安定した収入があること |

| 実質年率 | 6.3%〜17.8% |

| 遅延損害金 | 20.0% |

| 融資限度額 | 300万円 |

おまとめローンの対象となるのは、消費者金融やクレジットカードによるキャッシングです。総量規制の対象外ですので、借入をまとめた結果、年収の3分の1を超えても利用できます。

銀行カードローンやクレジットカードでのショッピング利用分は対象外ですので、ご注意ください。

信用情報に傷のある人はきれいになるまで待つ

滞納などの事故情報は5年、自己破産は7年と保管期間が決まっています。その期間を過ぎると元に戻りますので、ずっとブラックでいるわけではありません。

過去に滞納するなどしてブラックになってしまっている人は、記録がきれいになるまで待ちましょう。

たとえば延滞の場合、すべて返済が終わってから5年たつと記録が削除されます。

返済できずにいるといつまでたっても記録が消えないので、もしまだ債務が残っているなら早急に解消することを目標にしましょう。

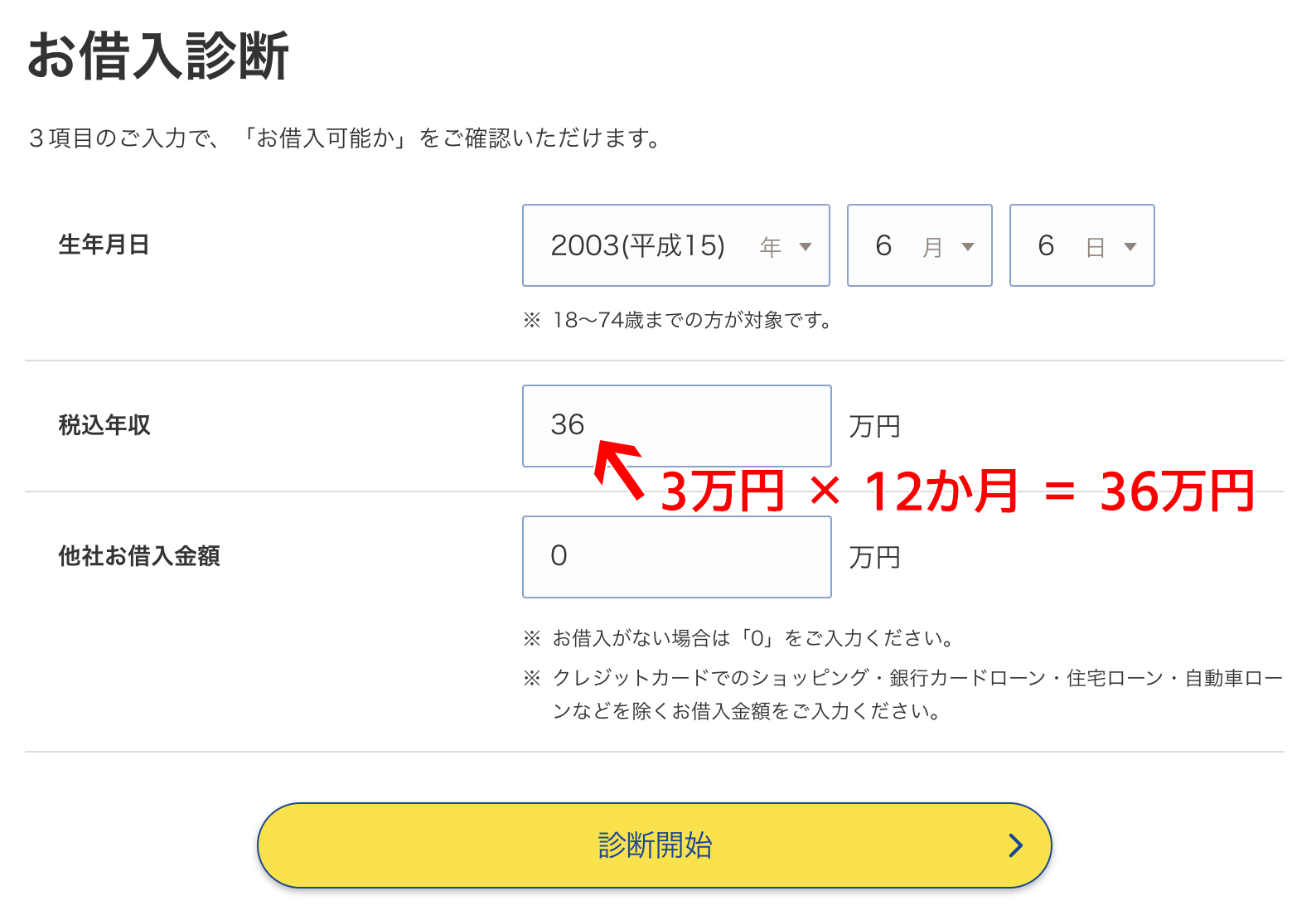

不安な人は「お借入診断」をしてみよう

プロミスの審査が不安な人は、「お借入診断」をしてみてください。

- 年齢

- 年収

- 他社の借入

の3つの項目で、借入可能か簡易診断をしてくれます。

アルバイト(20歳)で月収3万円だと想定し、診断してみました。

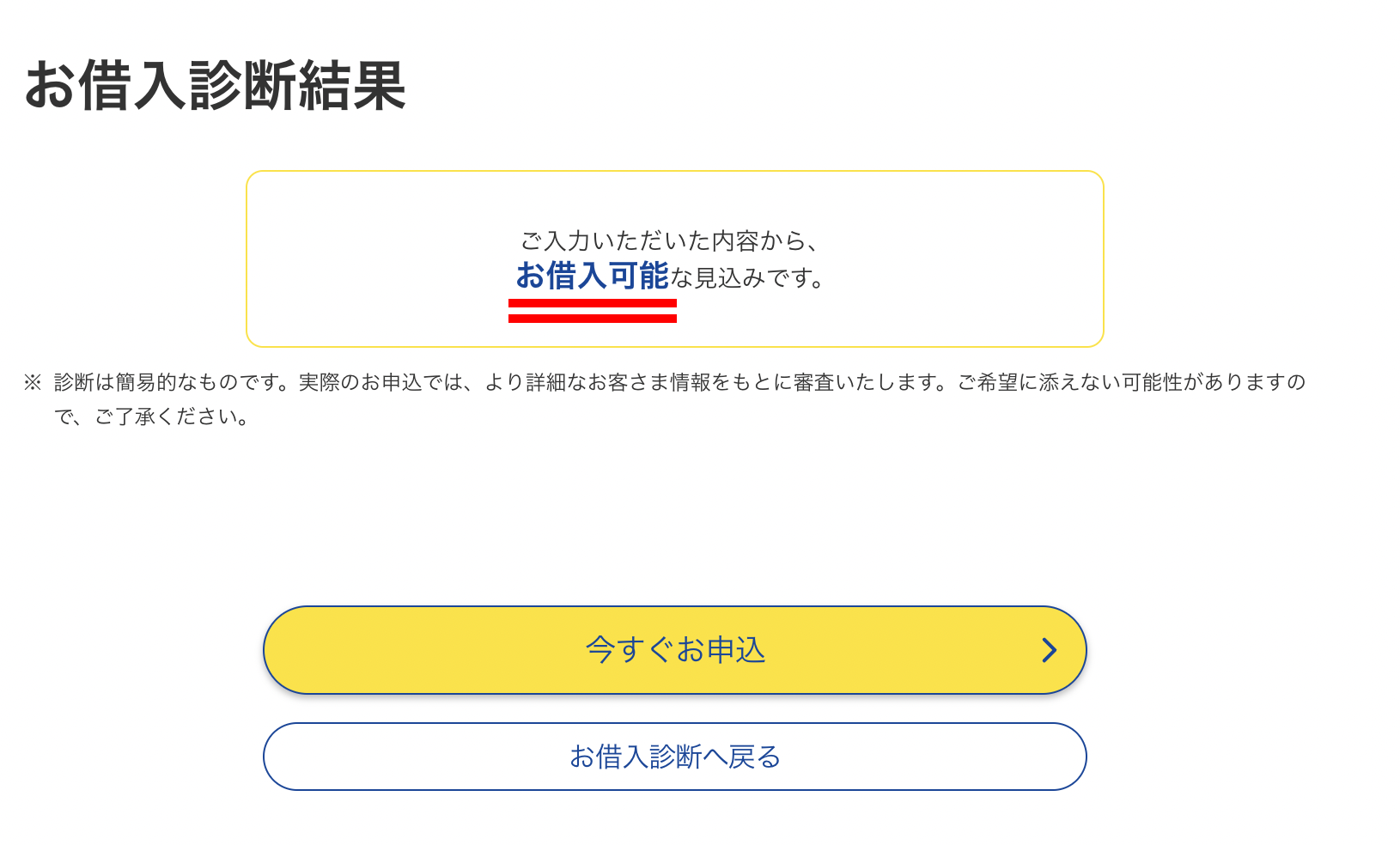

「診断開始」をクリックすると・・・

あくまでも3つの条件だけ診断した簡易的なものですが、借入可能な見込みと出ました。

他社の借入がなければ、年収が高くなくても審査通過の可能性があるとお分かりいただけたでしょう。

プロミスの審査時間は最短3分

プロミスは審査がとてもスピーディーで、最短3分で審査結果が分かります。

スコアリングシステムを採用しており、膨大なデータと瞬時に照らし合わせることができるので、融資の可否を短時間で判断できるのです。

特に週末や夜は申し込みが混み合うことが予想されます。審査が最短3分というのは空いている時間帯に申し込み、審査がスムーズにいった場合です。

時間がかかることも想定し、申し込み当日に融資してほしいなら遅くとも20時までには申し込みましょう。

プロミスの審査結果の連絡が来ないときに考えられること

最短3分だと思ったのに、数時間たっても審査結果の連絡が来ないときは、 審査に落ちてしまったのかもしれないと不安になると思います。

審査結果の通知が遅れている理由としては以下が考えられます。

- 夜や週末で申し込みが混み合っている

- 営業終了ギリギリで申し込んだため、審査が当日中に完了しなかった

- 信用情報に問題があり、審査に時間がかかっている

- 審査結果の連絡がメールで来ているが迷惑メールフォルダに入っている

週末や大型連休の前は特に申し込みが混み合います。審査に数時間かかることも珍しくありません。

また、融資が可能かどうかは単に年収の額だけでなく、他社の借入や信用情報など総合的に判断されます。

たとえば、年収が高くても他社の借入が複数あるといった場合、 借入の件数や金額によっては審査が慎重にならざるを得ないでしょう。

返済能力があるかどうか、慎重に判断しなくてはならないため審査に時間がかかることがあります。

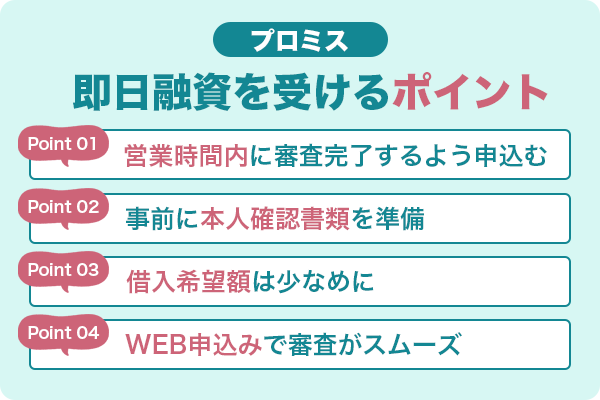

プロミスで即日融資を受けるポイント

プロミスで即日融資を受けたい人は以下の点に注意してください。

営業時間内に審査が完了するように申し込む

プロミスの申し込みは24時間365日いつでもできますが、審査時間は決まっています。9時から21時の間となっていますので、注意してください。

機械での審査はとても早いですが、 返済能力があるかどうか、最終的には人が判断します。営業時間内に審査が完了し、契約手続きまで終わることで当日の借入が可能となります。

できれば営業終了の数時間前、どんなに遅くとも20時までには申し込みましょう。

事前に本人確認書類を揃えておく

審査では必ず本人確認書類が必要になります。

運転免許証やマイナンバーカードを提出しなくてはならないので、事前に用意しておくと手続きがスムーズです。

WEBから申し込む場合は必要書類を写真に撮ってアップロードしますが、その際画像に見切れやブレがあれば再提出になる事があります。また画像をアップロードしなおすとなると審査に数時間かかることがあるため、書類提出は慎重に行いましょう。

また、審査の状況や内容によっては、借入希望額に関係なく収入証明書を求められることもあります。すぐに用意できるのであれば、念のため申込の際に収入証明書を準備しておくと無難でしょう。

借入希望額を小さくしておく

借入希望額は50万円以下もしくは他社の借入と合計して100万円以下にしておきます。

この金額を超えると収入証明書が必要になってしまうためです。希望金額を小さくしておくことで提出不要となりますので、審査の手間をひとつ減らせます。

年収の3分の1にならないようにするのはもちろんですが、金額はできるだけ小さい方が心証が良くなります。

申込画面で借入希望額を入力する箇所がありますので、本当に必要な額だけにしておきます。

WEBから申し込むと審査がスムーズ

プロミスには申込方法がいくつか用意されていましたが、WEBから申し込む方法がおすすめです。

アプリローンはスマホにアプリをインストールするだけで、申込から契約手続き、借入まで全てスマホでできるようになります。

プロミスの在籍確認は原則電話連絡なし

プロミスでは、在籍確認の電話連絡は原則行っておりません。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

引用元:キャッシング・カードローンなら消費者金融の【プロミス】公式サイト

これは、在籍確認がないということではなく、電話での在籍確認を行っていないということです。

審査の結果、電話確認が必要と判断された場合には 勤め先に電話がかかってくることになりますが、その場合も申込者の同意を得てからかけるとしています。いきなり電話かかってくることはないので安心してください。

在籍確認について何か不安な点があれば、事前にプロミスコールに電話をして相談してみてください。

30日間無利息のチャンス!

プロミス公式ページへ

プロミスの審査に落ちたら?再申込はできる

プロミスの審査に落ちた場合、再申し込みは可能です。ただし、以下の点に注意してください。

再申し込みの前に審査に落ちた原因を解消することが大事

審査に落ちた時、プロミスからその理由を教えてもらうことはできません。 そのため、原因を自分で考える必要があります。

審査に落ちたということは、返済能力が認められなかったということです。

- 収入が安定していなかった

- 他社の借入件数が多かった

- すでに年収の3分の1以上の借入があった

など、何が理由だったのかを考え、それを解消する必要があります。

原因が解消できないまま再度申し込んでも、また審査に落ちてしまうでしょう。

半年以上あけてから再申し込みをする

再申し込みをする場合は前回の申込から半年以上あけてから申し込みます。

プロミスへの申し込みの記録は信用情報機関で6ヶ月保管されています。その記録が残った状態で再度申し込みをしても審査通過は難しいでしょう。

ですので、審査に落ちた原因を解消し6ヶ月以上あけてから申し込むことをおすすめします。

今回の申込がプロミスだけなら他のカードローンに申し込むのもあり

もし、今回申し込んだのがプロミス1社だけであれば、 別のカードローンに申し込むという方法もありです。

同時に複数のカードローンに申し込むのはよくありませんが、2社めなら審査に通る可能性はあります。

ただし、プロミスで審査に落ちているので、その原因次第では他社の審査通過も難しい場合があります。

たとえば日払いのアルバイトをしている人は、収入があっても「安定している」とはいいがたく、他社でも審査落ちする可能性は高いです。

プロミスは安全に借りられる!実際の利用者の口コミを紹介

プロミスは怖い、借りたらやばいなどの声を耳にすると、消費者金融は怖いものではないかと不安に思ってしまうかもしれませんが、そのような心配は無用です。

実際に借りた人の口コミを見れば、その安全性がわかると思います。

アプリが使いやすい!良い口コミ

プロミスは、アプリをインストールすればすべてスマホだけで手続きが完了するので、その点が便利だと感じている人が多かったです。

また、審査の早さには定評があり、結果の連絡が早かったという声が多くみられました。

金利の高さが気になる…良くない口コミ

悪い口コミはあまりありませんでしたが、金利が高めだとかんじている人が多いようです。

プロミスの返済方法は6つ!都合に合わせて選びやすい

プロミスは返済方法も豊富に用意されています。利用しやすいものを選んでください。

| 借入方法 | 利用方法 | 利用時間 | 手数料 |

|---|---|---|---|

| インターネット振込 | 会員サービスからログイン 金額と金融機関を指定する |

24時間・365日 最短10秒 ※メンテナンス時間を除く |

無料 |

| 口座振替 | 自動引き落とし | 土日・夜間でも申込可能 引き落とし日は金融機関によって違う |

無料 |

| スマホATM | スマホアプリ セブン銀行ATM、ローソンATMが利用可能 |

原則、24時間・365日 | 1万円以下:110円 1万円を超える:220円 (いずれも税込) |

| コンビニ・提携ATM | プロミスカードを使って返済 提携金融機関、セブン銀行ATM、ローソンATMが利用可能 |

土日・夜間も利用可能 ※提携先のメンテナンス時間を除く |

三井住友銀行は無料 1万円以下:110円 1万円を超える:220円 (いずれも税込) |

| プロミスATM | プロミスカードを使って返済 全国に約600ヶ所のATM |

土日・夜間も利用可能 | 無料 |

| 銀行振込 | プロミス指定の口座へ振込 指定口座は会員サービスかプロミスコールで確認 |

土日・夜間も利用可能 | 振込手数料あり |

返済期日は、5日・15日・25日・末日の中から選べます(一部金融機関を除く)。返済日が土日にかかる場合は、翌営業日となります。

毎月5日を指定した場合、返済スケジュールはこのようになります。

うっかり返済するのを忘れそうで心配だという人は、口座振替が便利です。銀行口座の履歴を残したくない人は、スマホATMが便利です。

プロミスの増額申請はWEB完結が可能

プロミスでは、増額申請もWEB完結が可能です。新規の申し込みの時と同様に改めて審査が必要となりますが、借入希望額が50万円以内であれば、最短60秒での回答も可能です。

借入希望額50万円以内の申し込み方法

マイページからログインしたら増額の希望金額を入力します。 後は審査の結果連絡を待つだけです。最短60秒で結果が分かります。

※最短60秒には一定の条件あり

借入希望額50万円を超える場合の申し込み方法

50万円を超える金額を希望する場合は収入証明書が必要になります。

源泉徴収票や給与明細書など、新規申し込みの時と用意する書類は同じです。

審査結果の連絡は最短30分ほどできます。

審査結果を早く知りたい場合は営業時間内に申し込むこと

最短60秒または最短30分での回答は、9時から21時までに申し込んだ場合です。

土日や祝日も審査は行っておりますが、営業時間内に申し込まないと回答は翌日になってしまうでしょう。

申し込みが営業時間終了ギリギリだと審査が当日中に終わらない可能性があります。 急いでいる人は時間に余裕を持って申し込みましょう。

プロミスについてよくある質問とその回答(Q&A)

プロミスの審査に関してよくある質問とその回答についてまとめましたので、申込の際の参考にしてください。

プロミスの審査は厳しいですか、それとも甘いですか?

プロミスの審査基準は公表されていないため、一概に甘いとか厳しいということはできません。

年齢要件を満たしているか、返済能力があるか厳正に審査が行われているので、18歳から74歳までの安定した収入のあることが申込要件となっています。

仕事をしておらずまったく収入のない人や、収入があっても安定していないと判断されれば審査通過は難しいです。

また、信用情報に事故記録がある人や他社の借り入れが多い人は、たとえ収入が高くても審査を通過できないことがあります。

プロミスの審査の難易度は他社と比べてどのぐらいですか?

プロミスと同様に、他のカードローン会社も審査の基準は公表しておりません。

プロミスの新規契約率はおよそ40%前後となっていますので、他社と比較すると割と高めの傾向です。

だからといって難易度が低いというわけではありませんので、 安定した収入があり返済能力に問題がない状態で申し込みましょう。

プロミスは無審査で即日融資を受けられますか?

即日融資が可能かどうかという問題以前に、審査なしで借入することはできません。

審査が早いと、無審査で誰でも借りられるのでは?と思われがちですが、貸金業法によって調査が義務付けられていますので、返済能力の有無は必ず審査されます。

審査をせずに貸付を行うことは法令違反になるため、正規の貸金業者であれば、どんなにスピーディであっても厳正な審査を行っています。プロミスもスコアリングシステムを採用してスピーディーに審査が進められているだけであり、申込者の半数以上は審査通過ができないのです。

審査なしでお金を貸すのは闇金業者ですので絶対に利用しないようにしましょう。

パートやアルバイトでもプロミスの審査に通りますか?

プロミスの申込要件は2つありました。

- 8歳以上74歳以下であること(高校生不可)

- 本人に安定した収入があること

です。

安定した収入というと、「公務員や正社員でないとだめなのか」と思われがちですが、そうではありません。

プロミスでは、雇用形態や年収の高さにかかわらず、パートやアルバイトでも毎月定期的に収入を得ていれば、安定収入があると認めてもらえる可能性があります。

プロミスの審査結果はどのぐらいでわかりますか?

プロミスの審査時間は、 申し込む曜日や時間帯によりますが最短3分です。

早く審査を進めてもらう条件としては、

- 営業時間内(9時〜21時)に審査が完了するように申し込むこと

- 週末や夜の時間帯を避け、比較的空いている平日の午前中に申し込むこと

などがあげられます。

審査が混み合っている曜日や時間帯に申し込むと3分以上かかりますので、急いでいるなら空いている時間帯を狙って申し込みましょう。

プロミスに申し込んだのになかなか審査結果の連絡が来ません

審査結果が遅くなっている原因としては、以下が考えられます。

- 申し込みがたまたま混み合っていて審査が長引いている

- 申し込んだのが営業終了間際だった

- 信用情報などに問題があり、審査に時間がかかっている

- 結果連絡のメールが迷惑メールフォルダに入っている

週末や夜は申し込みが込み合います。最短3分での審査は難しい場合がありますので、急いでいるなら空いている時間帯を狙って申し込みましょう。

プロミスの審査で落ちた再申し込みはできますか?

再申し込みは可能です。ただし、何も対策をせずに再度申し込んでも、また審査に落ちてしまうでしょう。

プロミスの審査に落ちた理由を教えてもらうことはできないため、自分で考えるしかありません。

収入の安定性に問題があったのか、それとも信用情報に事故記録があったからか、何が原因で審査に落ちたのかを考えた上で、その原因を解消してから再申し込みします。

また、前回申し込んだ記録が信用情報機関に6ヶ月保管されるため、6ヶ月以上経ってから再申し込みしてください。記録が残ったままだと、また落ちてしまう可能性が高いです。

プロミスの審査は最短3分!即日融資も可能なカードローン

プロミスの審査の流れや難易度、審査を通過するためのポイントなどについて解説しました。

プロミスの審査は早いですが、決して甘いわけではありません。およそ40%の新規契約率となっているものの、半数以上は審査に落ちるということですから、しっかりと準備をして申し込むことが大切です。

プロミスの審査で最も重視されるのは返済能力です。安定した収入があり、毎月きちんと返済していけると判断されれば、雇用形態に関わらず審査を通過する可能性は高いです。

審査が不安な人は今回ご紹介したポイントを踏まえ、審査落ちしないように対策をした上で申し込んでみてください。